ご案内役: ファイナンシャルプランナー 森本 直人

マネー管理の5点セット(→こちら)を利用すると、具体的にどのようなプランを作れるの?と思われた方のために、マネープランの作成方法を、イメージを使って、ご説明します。

マネー管理の5点セットは、以下のものになります。

①家計簿

②家計バランスシート

③将来資金計画表 (キャッシュフロー表)

④必要保障額算定シート

⑤住宅ローン返済計画表

~住宅ローンの見直しプラン~

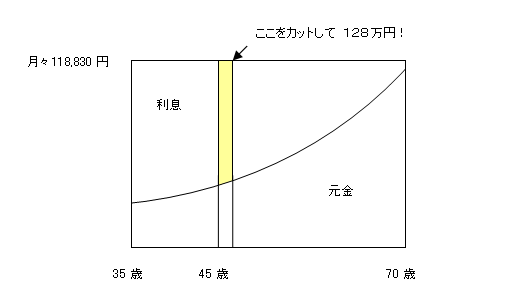

例えば、現在45歳の男性で、10年前に3,000万円の全期間固定3.2%住宅ローンを組み、現在残高2,452万円、借入期間は残り25年で、500万円の普通預金残高がある方なら

例えば・・・

【住宅ローンの繰上げ返済のイメージ】

あくまでひとつのアイデアですが、110万円の住宅ローンの繰上げ返済を、期間短縮型で実行すると、図のように、将来の128万円の支払利息のムダを削減することができます。

● プランの設計に必要となるツール ●

「住宅ローン返済計画表」、「将来資金計画表」、「家計簿」、「家計バランスシート」

なお、上記の計算は、数学的に説明すると、とても難しい話になるのですが、「住宅ローン返済計画表」を使えば、比較的簡単に計算ができます。

上記の例は、期間短縮型ですが、繰上げ返済の手法には、返済期間はそのままで月々の返済額を減らす返済額軽減型の選択もありますし、借換えと繰上げ返済を組み合わせる選択などもあります。

図解は、話を分かり易くするため、単純化していますが、住宅ローンの見直しは、さらに、団体信用生命保険料、保証料、事務手数料等を考慮する必要もありますので、実際のマネープラン相談は、もっと複雑になります。

「家計バランスシート」は、適切な資産配分を確認するために作成します。例えば、金利面でのメリットが大きい変動金利の住宅ローンを組んでいる方には、金利変動リスクに対応した保険商品を組み合わせることで、そのリスクを回避するという手法も考えられます。

また、例えば、繰上げ返済を実行したものの、あとになって、お子さんの大学進学などでお金が必要となり、資金がショートしてしまうなどのケースも想定されますので、そのようなことのないように「将来資金計画表」を使って、将来のお金のシミュレーションを行っておくことも大切です。

この「将来資金計画表」の利用は、マネー管理の基礎となるものですが、やはりこれも「家計簿」がベースにあってのものです。

現在賃貸住宅にお住まいの方であれば、「将来資金計画表」と「住宅ローン返済計画表」を使って、このまま家賃を払い続ける場合と住宅ローンを組んだ場合との比較シミュレーションを行うこともできます。

~保険の見直しプラン~

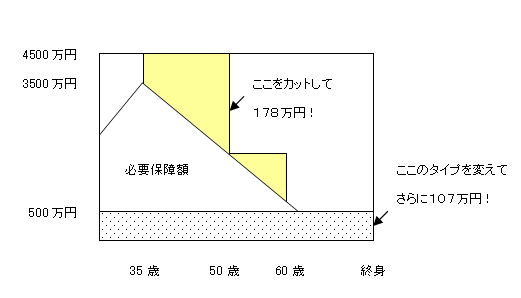

例えば、現在35歳の男性で、定期保険特約付終身保険(終身部分500万円+定期部分4,000万円)に加入しており、現在、月々23,830円(主契約13,150円+特約10,680円)の保険料を負担している方なら

例えば・・・

【適切な保障内容の見直しのイメージ】

あくまでひとつのアイデアですが、図のように、適切な必要保障額を算定したうえで、定期保険特約付終身保険の定期保険特約部分をいったん解約し、終身保険(60歳払込満了)・月々13,150円に収入保障保険(60歳払込満了)・月々4,750円を乗せるカタチにすると、将来の178万円の保険料のムダを削減することができます。

上記は説明を分かり易くするため単純な保険のカタチにしていますが、実際は、様々な特約を含めて、もっと複雑な保険契約をされている方が、ほとんどのはずです。

なお、図解はあくまでイメージです。支払利息と違い、保険料は、保険会社や諸条件により異なります。また、保険会社によっては、定期保険部分のみの解約を認めないケースもあるようです。

● プランの設計に必要となるツール ●

「必要保障額算定シート」、「将来資金計画表」、「家計簿」

まず、「必要保障額算定シート」を使って万一の時に必要となる金額を算定します。

必要保障額の算定は、保険見直しの根幹ですが、生命保険協会の一般課程テキストに記載されている計算方法は、

必要額の計算

遺族生活資金=家族の生活資金+妻の生活資金

=現在の月間生活費×0.7×12×末子が大学を卒業するまでの期間

+現在の月間生活費×0.5×12×末子が大学を卒業した時の妻の平均余命の期間

となっており、生命保険外交員の方が、必要保障額を計算する場合の一般的な方法とされていますが、この方法は、あくまで簡便法であり、既に準備されたお金が、まったく考慮されていません。

高価な洋服を買う時に寸法を測るのと同じように、保険を買う時も家計のサイズに合わせて、きちんと寸法を測らなければなりません。

もし、この方法で、必要保障額を計算してもらった方は、「必要保障額算定シート」を使って、もう一度、計算してみましょう。

「必要保障額算定シート」では、

万一の時に必要なお金(生活費、教育費、住居費、耐久財、死亡整理資金等)から

既に準備されたお金(遺族年金、妻の年金、預貯金、死亡退職金、妻の収入等)

を差し引いて、適切な保障額を割り出します。

独立系FPが必要保障額を計算する場合は、通常はこの方法になります。

万一の時に必要な生活費等の計算は、「家計簿」から得られたデータを利用します。万一の時も生活水準を落とさないように、という考え方が基本になります。

また、必要保障額は、当然ながら、35歳時点、45歳時点・・・というように、時の経過により変動します。それぞれの時点の必要保障額は、「将来資金計画表」を使って、シミュレーションをすることもできます。

この計算をして、もしムダが見つかれば、保障内容を適正化します。

さらに、終身保険を、解約返戻金の最低保証はないが基本保険金額(500万円)は保証されている変額タイプ(60歳払込満了)に組み換えて、例えば、保険料を13,150円から9,590円に削減すると、将来の保険料の削減額を178万円から285万円にアップさせることも可能です。

但し、この変額タイプを利用する場合は、保険商品の性質についての十分な理解が必要です。

保険の設計は、住宅ローンの設計よりも、さらに複雑です。保険の貯蓄性も考慮するべきですし、保険契約のタイプは全期型か更新型か、何歳までに保険料の払込みを終わらせるのか、医療特約はどうするのかなど、話は込み入ってきます。

※以下、改訂しました。(2007年9月)

上記の具体例は、あくまでも、分かり易いひとつのアイデアとして、イメージのみをご紹介したものです。

もちろんプランの作り方は、ひと通りではありませんし、特にマネープランの根幹部分となる資産運用プランについては、このスペースだけでは説明が難しい内容があります。また、住宅ローンや金融・保険商品に関する最新動向は常に変化していますので、最終的には、信頼できる専門家と相談しながら、慎重にプランを作成し、実行されることをおすすめします。

適切なプランという基礎を専門家と一緒にしっかりと作り込むことで、無理な繰上げ返済をして資金がショートしてしまったり、万一の時の生活費が足りなくなってしまったり、というかたちのリスクも回避できますし、保障内容の適正化による保険料の節約効果や、適切な資産配分による資産運用効果なども同時に期待することができます。

なお、ファイナンシャルプランニングは、単なる金銭的なメリットのみを提供するサービスではなく、お客様の将来の夢や目標(なりたい自分や家族)の実現をお手伝いすることがメインのサービスです。

生命保険料の節約 資産運用の効率アップ 住宅ローンの負担軽減 …

家計簿とライフプランをベースに、例えば、上のような効果を同時に実現できる理想的なマネープランをファイナンシャルプランナーと一緒に作ってみませんか?

>>続きを読む。(森本FP事務所の初回FP相談「はじめに」)

|

|

|家計簿の選び方|エクセル家計簿講座|マネー管理の5点セット|

|TOP|

Copyright(c)2005-2008, 森本FP事務所 .All Rights Reserved.

|